Rentabilidade consolidada chega a 14,77% em 2023

Rentabilidade real dos investimentos foi de 10,67% em 2023.

Com um dos melhores resultados dos últimos cinco anos, a Fundação Família Previdência fechou 2023 com 14,77% de rentabilidade consolidada. O segmento de Renda Variável, composto principalmente por ações em Bolsa de Valores, teve retorno de 17,82% no ano, enquanto o segmento de Renda Fixa, composto por títulos públicos federais rendeu 15,68% no período. Cerca de 86% dos ativos dos planos estão alocados nesses dois segmentos. Descontando a inflação medida pelo INPC, de 3,71%, o retorno real dos investimentos da entidade foi de 10,67%.

O plano com melhor resultado foi o Família Previdência Corporativo, com 15,81% de rentabilidade no ano. No longo prazo, a Fundação atingiu 384,8% de retorno nos últimos 15 anos, considerando o período de 2009 a 2023.

Tomando como referência o Plano Família Previdência Associativo, que em 2023 acumulou um retorno de 15,46%, até fevereiro de 2023 acumulava -0,67% contra 2,05% para o CDI no mesmo período. Um participante que eventualmente tivesse no início de março de 2023 optado por alocar recursos no CDI ao invés do Plano Família Previdência Associativo, deixaria de obter um retorno de 16,22% até o final de 2023, enquanto o CDI haveria rentabilizado somente 10,77% no mesmo período.

O ano de 2023 foi muito positivo para os investimentos da Fundação. No cenário doméstico, o período foi marcado pela desaceleração da inflação, pelo início de um ciclo de queda nos juros e avanços na agenda fiscal, o que contribuiu para o fechamento em patamares muito positivos tanto no segmento de Renda Fixa como no segmento de Renda Variável, principais pilares da política de investimentos da Fundação Família Previdência.

Mesmo com quedas em fevereiro, março, agosto e outubro. O Ibovespa alcançou a maior variação positiva desde 2019, terminando 2023 com valorização de 22,28%, seu maior nível em pontos da história: 134.185,24, impulsionado pelo cenário externo favorável, sobretudo nos EUA.

“Este resultado representa o desempenho global da Fundação. Cada um dos 12 planos sob gestão tem uma política de investimentos alinhada com as necessidades atuariais e de fluxos financeiros, gerando performances diferenciadas conforme a composição da carteira de ativos”, avalia Bernardo Baggio, Diretor Financeiro da Fundação. Os participantes podem acompanhar mensalmente os resultados de seus respectivos planos na área de autoatendimento no site e pelo app Meu Plano.”

PREVIC aprova alterações regulamentares no Plano II da RGE

O Plano II da RGE está com uma nova versão do regulamento aprovada pela Superintendência Nacional de Previdência Complementar – PREVIC. Os ajustes propostos não geram impactos em relação à elegibilidade, à forma de cálculo de benefícios e de contribuições, ao custeio e aos custos do plano. Confira abaixo uma síntese das principais alterações e acesse o novo regulamento do Plano II da RGE no banner abaixo.

- Adequações necessárias à Resolução CNPC nº 50, de 16 de fevereiro de 2022.

- Ajuste da redação do dispositivo que determina a data em que é devida a complementação de pensão, para atender à solicitação do Parecer nº 632/2020/CAL/CGAT/DILIC.

- Adequações no sentido de identificar a data específica da alteração regulamentar já ocorrida.

- Adequação do mês de referência para o cálculo da atualização monetária para otimizar a operação dos institutos do resgate e da portabilidade.

- Inclusão de artigo prevendo as fontes de custeio das despesas administrativas.

- Indicação de que as Taxas de Carregamento e de Administração serão definidas anualmente pelo Conselho Deliberativo.

- Inclusão de artigo que registra a independência patrimonial do plano em relação aos outros planos e/ou serviços administrados pela Fundação Família Previdência.

- Descrição de que, quando a iniciativa das alterações regulamentares for da Fundação Família Previdência, essas deverão ser homologadas pela Patrocinadora, previamente à divulgação aos Participantes e Assistidos.

- Ajuste da redação do artigo que trata da hipótese de revisão administrativa ou judicial dos benefícios concedidos ou a conceder, de modo a proteger a solvência do plano e em linha com os temas repetitivos 955 e 1021 do Superior Tribunal de Justiça.

Reajuste de benefícios 2024

Confira o reajuste nos benefícios dos planos previdenciários administrados pela Fundação Família Previdência aplicado a partir de janeiro de 2024.

CeeePrev Migrados

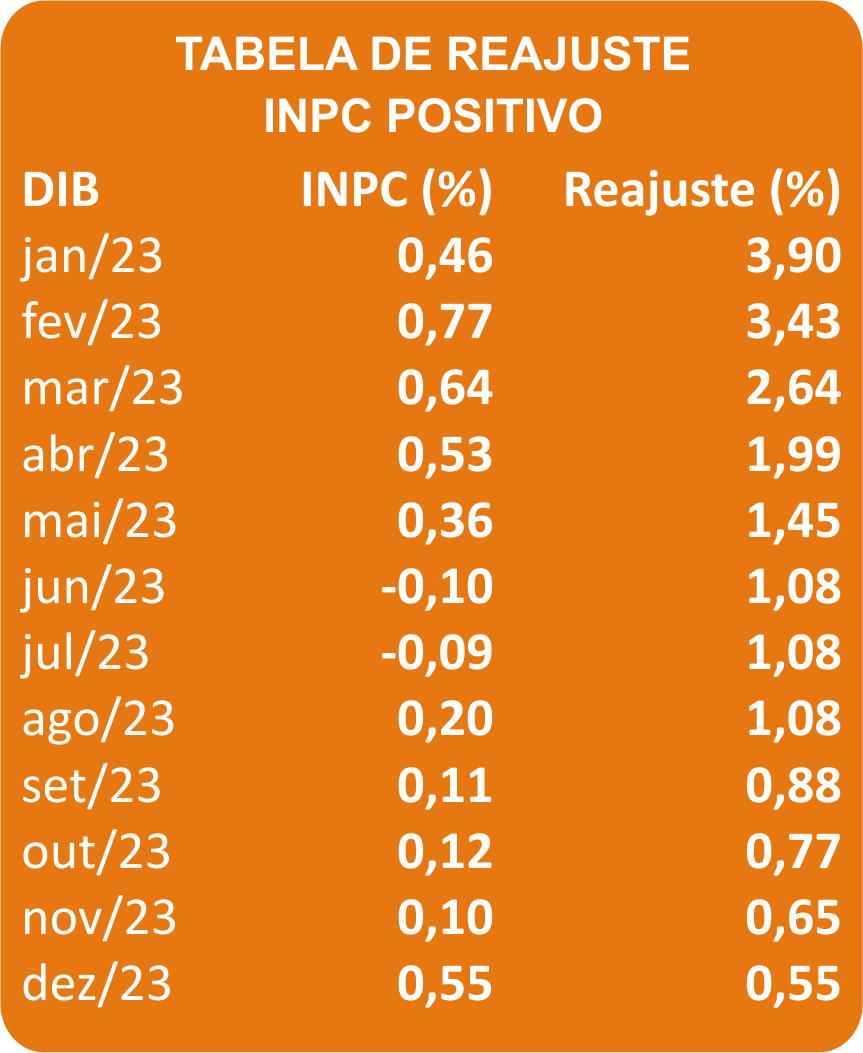

Os benefícios do plano iniciados até dezembro/2022 foram reajustados em 3,90%, conforme a VARIAÇÃO POSITIVA do INPC. Os benefícios iniciados no período de janeiro a dezembro de 2023 tiveram reajuste proporcional conforme a tabela ao lado, considerando a Data de Início de Benefício (DIB) e a VARIAÇÃO POSITIVA do INPC.

Os benefícios do plano iniciados até dezembro/2022 foram reajustados em 3,90%, conforme a VARIAÇÃO POSITIVA do INPC. Os benefícios iniciados no período de janeiro a dezembro de 2023 tiveram reajuste proporcional conforme a tabela ao lado, considerando a Data de Início de Benefício (DIB) e a VARIAÇÃO POSITIVA do INPC.

- O Piso Mínimo de Pensão e Auxílio Reclusão do CeeePrev passam a valer R$ 1.047,84.

- A UPCEEE passa a valer R$ 948,76.

O Benefício Saldado e o Benefício Referencial dos participantes migrados do Plano Único para o CeeePrev em 2002 também foram reajustados em 3,90%, conforme a VARIAÇÃO POSITIVA do INPC no período de janeiro a dezembro de 2023.

Plano Único da CEEE e Planos I e II da RGE

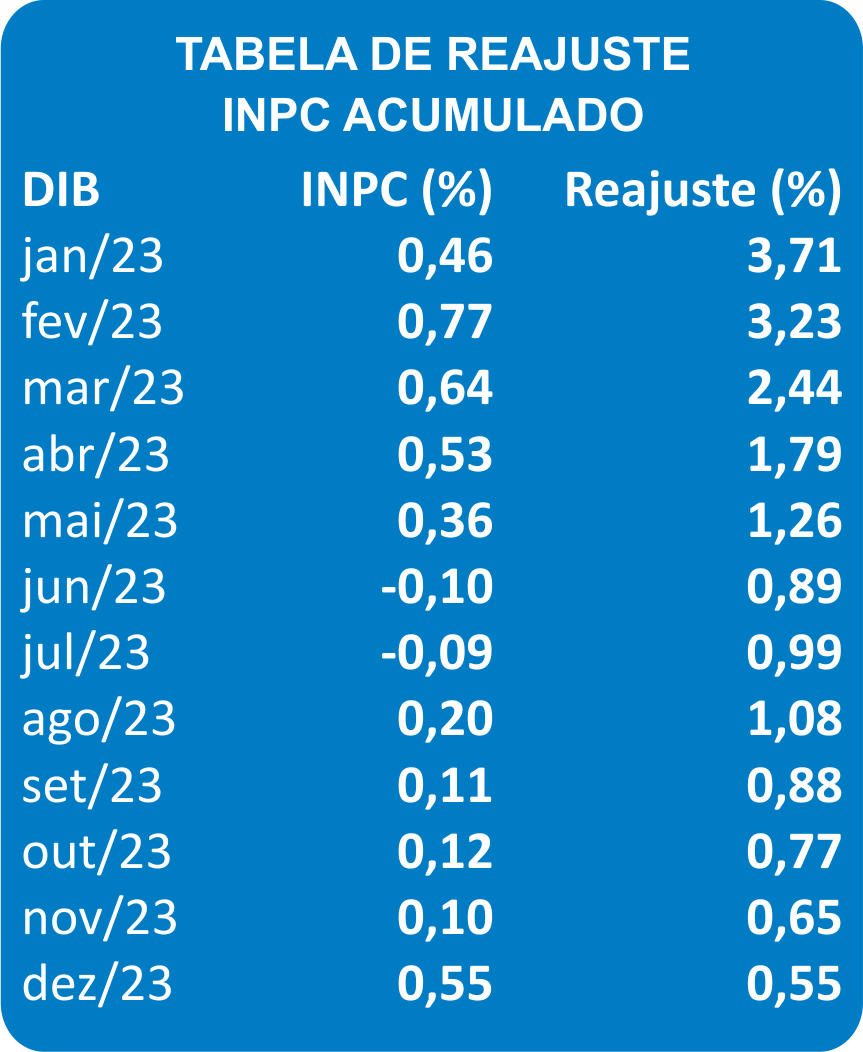

Os benefícios destes planos iniciados até dezembro/2022 foram reajustados em 3,71%, conforme a VARIAÇÃO ACUMULADA do INPC. Os benefícios iniciados no período de janeiro a dezembro de 2023 tiveram reajuste proporcional conforme a tabela ao lado, considerando a Data de Início de Benefício (DIB) e a variação acumulada do INPC.

Os benefícios destes planos iniciados até dezembro/2022 foram reajustados em 3,71%, conforme a VARIAÇÃO ACUMULADA do INPC. Os benefícios iniciados no período de janeiro a dezembro de 2023 tiveram reajuste proporcional conforme a tabela ao lado, considerando a Data de Início de Benefício (DIB) e a variação acumulada do INPC.

Pisos mínimos

Os pisos mínimos de benefícios foram reajustados em 3,71%, conforme a variação acumulada do INPC de janeiro a dezembro de 2023. Os novos valores são os seguintes:

- Plano Único da CEEE: R$ 1.281,47.

- Plano I da RGE: R$ 1.295,08.

- Plano II da RGE: R$ 1.322,54.

CRMPrev

Os benefícios de auxílio-doença do plano CRMPrev com data de início até dezembro de 2022 tiveram reajuste de 3,71%, conforme a VARIAÇÃO ACUMULADA do INPC de janeiro a dezembro de 2023. Os benefícios iniciados de janeiro a dezembro de 2023 tiveram reajuste proporcional conforme a Data de Início de Benefício (DIB) da tabela acima.

- A UCRM também foi reajustada pelo mesmo percentual, passando a valer R$ 1.037,49 a partir de janeiro de 2024.

Unidades referenciais dos demais planos previdenciários

A Unidade Referencial corresponde ao valor do benefício mínimo pago pelo plano aos assistidos. Conforme a variação acumulada do INPC de janeiro a dezembro de 2023, as Unidades Referenciais dos planos relacionados abaixo foram reajustadas em 3,71%, passando a ter os seguintes valores em 2024:

- SENGE PREVIDÊNCIA: R$ 722,36.

- CERANPREV: R$ 506,74.

- FOZ DO CHAPECÓ PREV: R$ 506,74.

Unidades referenciais dos planos Família Previdência

Família Previdência Associativo: R$ 400,00 (valor fixado em setembro 2019, conforme alteração regulamentar).

Família Previdência Corporativo: R$ 400,00 (valor fixado em setembro 2019, conforme alteração regulamentar).

Justiça suspende cobrança de contribuições que excedam paridade no CeeePrev

Fundação Família Previdência já recorreu da decisão.

O Superior Tribunal de Justiça (STJ), em decisão liminar, no dia 19 de dezembro, suspendeu a cobrança e pagamento de contribuições referente ao plano CeeePrev por parte das patrocinadoras CEEE-D (Grupo Equatorial) e CEEE-T (Grupo CPFL), sem que haja a observância da paridade contributiva do plano. O Ministro Raul Araújo, do STJ, acolheu, as tutelas cautelares antecedentes nºs 303 e 304, interpostas pela CEEE-D e CEEE-T, respectivamente.

O Superior Tribunal de Justiça (STJ), em decisão liminar, no dia 19 de dezembro, suspendeu a cobrança e pagamento de contribuições referente ao plano CeeePrev por parte das patrocinadoras CEEE-D (Grupo Equatorial) e CEEE-T (Grupo CPFL), sem que haja a observância da paridade contributiva do plano. O Ministro Raul Araújo, do STJ, acolheu, as tutelas cautelares antecedentes nºs 303 e 304, interpostas pela CEEE-D e CEEE-T, respectivamente.

Com isso, a Fundação Família Previdência está impossibilitada de continuar cobrando das patrocinadoras as parcelas mensais que excedam a paridade contributiva do plano, mesmo que estas parcelas decorram de resultados deficitários anteriores a 14 de outubro de 2021, data da primeira sentença que estabeleceu a paridade contributiva entre patrocinadores e participantes migrados sobre a reserva a amortizar do CeeePrev. Tal fato ensejará na possibilidade de cobrança dos participantes de metade do custeio do plano. Desde outubro de 2023, a Fundação estava com decisão judicial favorável que permitia a execução das garantias contratuais nas contas das patrocinadoras junto ao Banrisul.

Após a decisão de 19 de dezembro de 2023, a Fundação recorreu junto à presidência do Superior Tribunal de Justiça, a fim de restabelecer a cobrança integral das parcelas da reserva a amortizar do Plano CeeePrev. No entanto, a Ministra Maria Thereza de Assis Moura no dia 11/01/2024, considerou que não cabe a ela o reexame da questão.

A Fundação Família Previdência manterá as diligências no âmbito jurídico, junto ao relator do processo, Ministro Raul Araújo, a fim de reverter a tutela cautelar e restabelecer a cobrança da reserva a amortizar das patrocinadoras.

Cabe destacar que o mérito da ação n° 5051477-51.2019.8.21.0001, que trata deste tema, ainda não foi julgado. A atual decisão, favorável à CEEE-D e à CEEE-T, tem caráter precário, mas sem estabelecimento de prazo para a análise de sua reversão.

Confira a íntegra das decisões

Participantes podem escolher regime tributário quando passarem a receber benefícios e resgates

O Governo Federal sancionou a lei que permite aos participantes de planos de previdência complementar escolherem o regime tributário pela tabela progressiva ou regressiva do Imposto de Renda no momento da obtenção do benefício ou da requisição do primeiro resgate. A medida vale para participantes vinculados a planos de contribuição definida e de contribuição variável.

Na Fundação Família Previdência, a nova lei abrange os participantes do CeeePrev, CRMPrev, SENGE Previdência, CERAN Prev, Foz do Chapecó Prev, IEAB Prev e Família Previdência Associativo, Corporativo e Municípios.

A Lei 14.803, de 10/01/2024 alterou a Lei 11.053, de 29/12/2004, o que permitirá aos participantes uma avaliação mais criteriosa sobre as opções de tributação. Até então, a opção pelo regime de tributação deveria ser realizada até um mês após o ingresso ao plano, sem possibilidade de mudança.

Agora, os participantes poderão escolher o regime que for mais vantajoso no momento que começarem a usufruir dos recursos do plano previdenciário.

Entenda os regimes de tributação

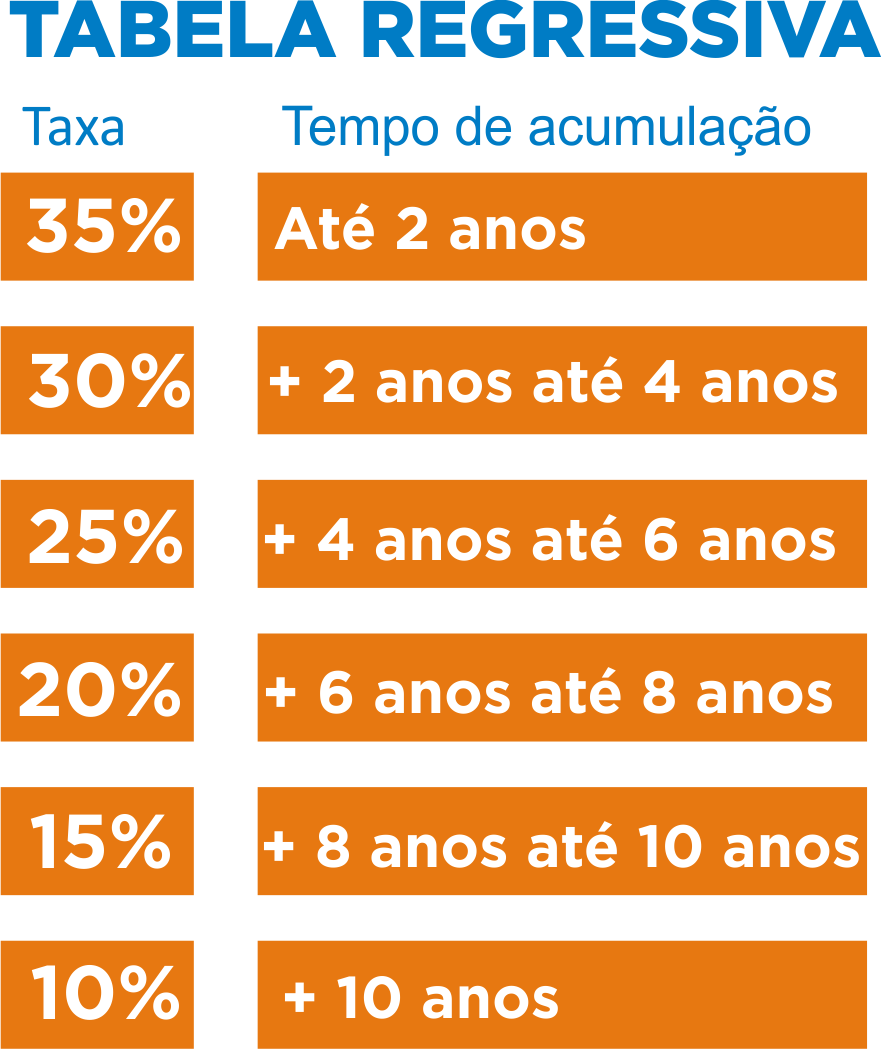

A Tabela Regressiva considera o tempo de acumulação das reservas previdenciárias. Quanto mais tempo o participante permanece no plano, menor será a alíquota do Imposto de Renda. No entanto, a tributação na fonte, pela tabela regressiva, é definitiva. Isso significa que os valores tributados não estão sujeitos à restituição na declaração de ajuste anual.

A Tabela Regressiva considera o tempo de acumulação das reservas previdenciárias. Quanto mais tempo o participante permanece no plano, menor será a alíquota do Imposto de Renda. No entanto, a tributação na fonte, pela tabela regressiva, é definitiva. Isso significa que os valores tributados não estão sujeitos à restituição na declaração de ajuste anual.

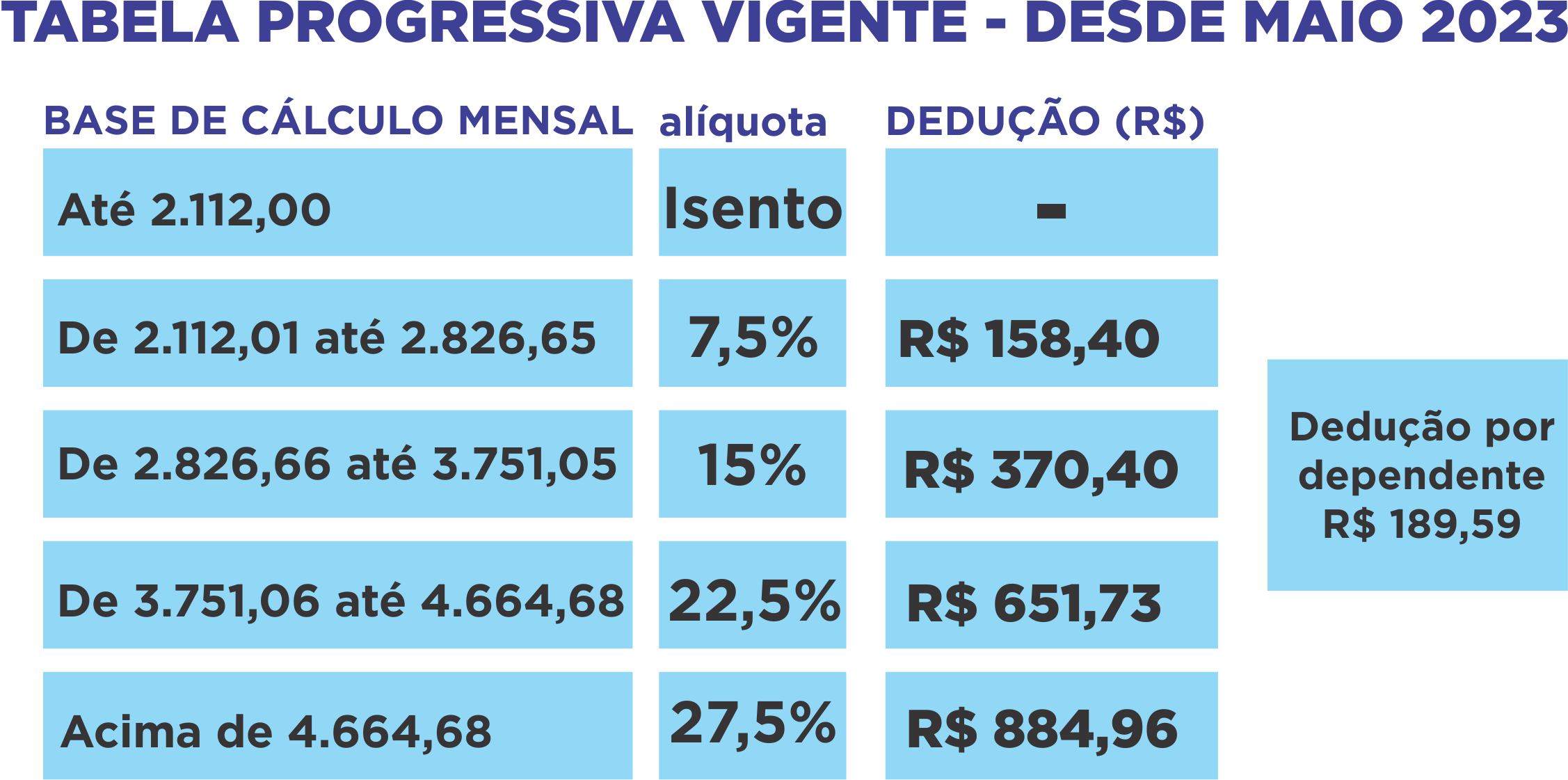

A Tabela Progressiva considera o valor dos rendimentos do participante no plano previdenciário, quanto maior o benefício, maior a alíquota de imposto. Porém, os rendimentos estão sujeitos ao ajuste anual, ocasião em que poderão ser utilizadas todas as deduções previstas na legislação tributária. A tributação do resgate é de 15% fixo, sem dedução e os valores resgatados ainda estarão sujeitos ao ajuste anual.