Tributação previdenciária: assistidos que estão no regime progressivo podem optar pelo regime regressivo do Imposto de Renda

A Instrução Normativa 2.209/2024, da Receita Federal, publicada em 08 de agosto, regulamentou a aplicação da Lei nº 14.803/2024, definindo as regras para a implementação da legislação tributária nos planos de previdência complementar.

A medida vale para participantes vinculados a planos de contribuição definida e de contribuição variável. Na Fundação Família Previdência, a nova lei abrange os participantes do CeeePrev, CRMPrev, SENGE Previdência, CERAN Prev, Foz do Chapecó Prev, IEAB Prev e Família Previdência Associativo, Corporativo e Municípios.

O que estabelece a nova legislação

- Participantes ativos podem optar pelo regime tributário (progressivo ou regressivo) no momento do primeiro resgate ou do requerimento de benefício.

- Assistidos (aposentados e pensionistas) que tiveram seus benefícios habilitados após 31/12/2004 e que solicitaram benefício em regime progressivo antes de 11 de janeiro de 2024 podem optar pelo regime regressivo.

- Os participantes ativos também podem revisar escolhas feitas anteriormente. Ou seja, aqueles que já haviam optado por um regime antes da publicação da nova lei (11 de janeiro de 2024) podem revisitar essa decisão.

CONHEÇA OS REGIMES TRIBUTÁRIOS

CONHEÇA OS REGIMES TRIBUTÁRIOS

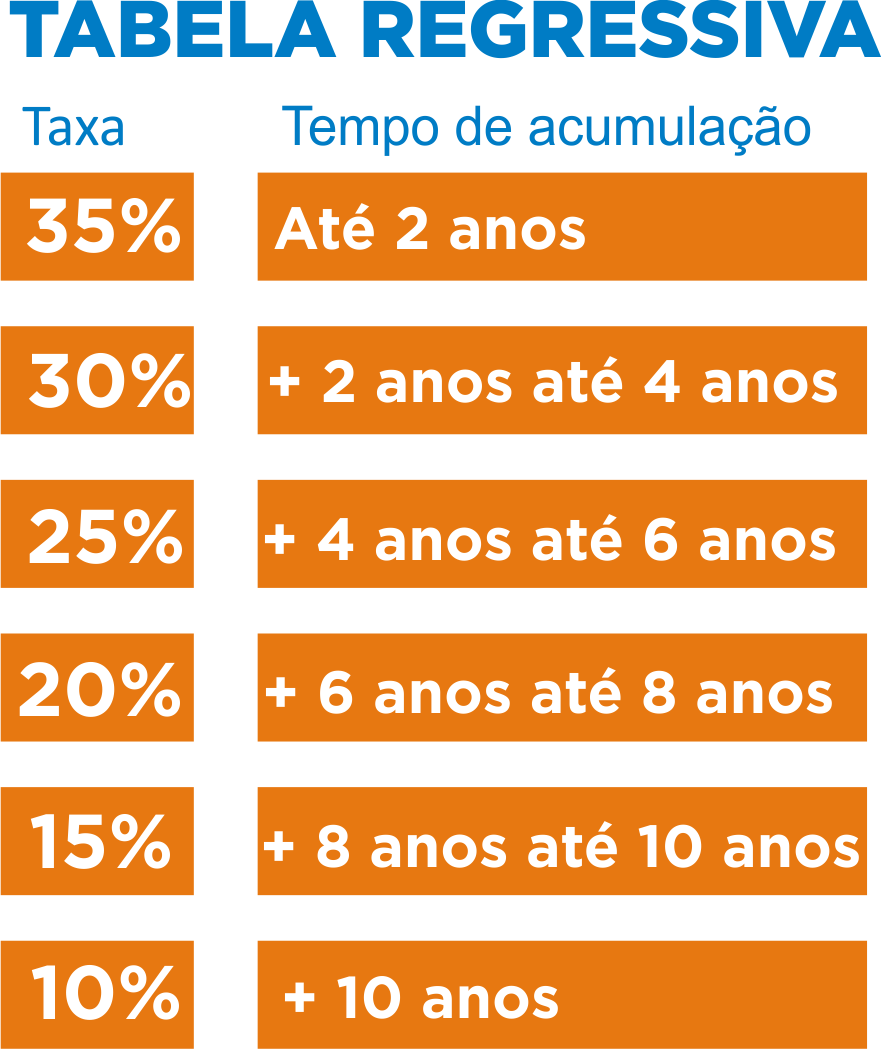

TABELA REGRESSIVA

A tabela regressiva considera o tempo de acumulação das reservas previdenciárias. Quanto mais tempo o participante permaneceu no plano, menor será a alíquota do Imposto de Renda. A alíquota é apurada com base no tempo que cada contribuição permaneceu no plano. Assim, o benefício mensal pode ser constituído por contribuições aportadas em diferentes períodos, gerando alíquotas diferentes de imposto para cada valor que constitui o benefício. Além disso, pela tabela regressiva, a tributação é definitiva. Isso significa que os valores tributados não estão sujeitos à restituição na declaração de ajuste anual.

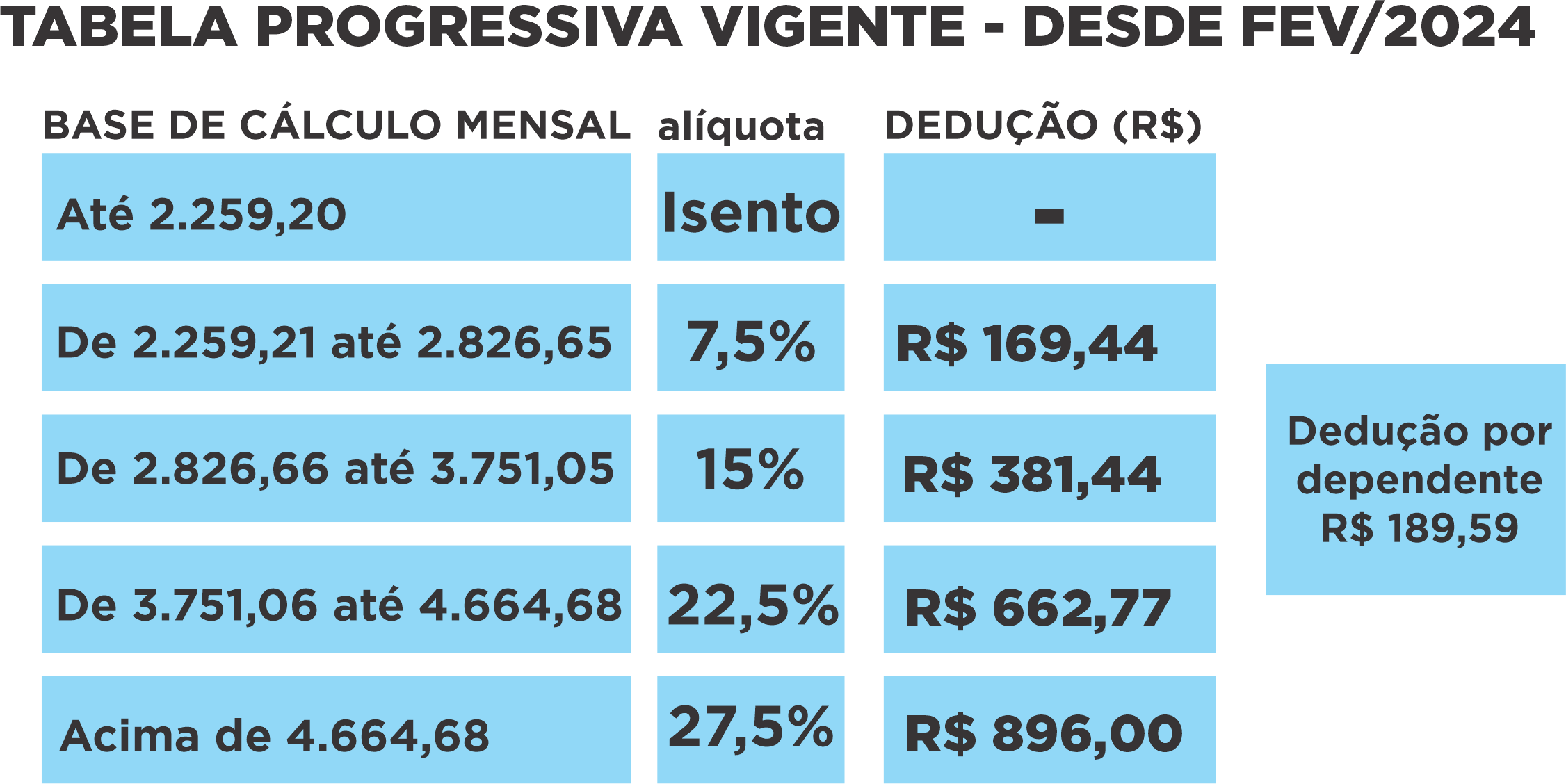

TABELA PROGRESSIVA

A tabela progressiva considera o valor dos rendimentos do participante no plano previdenciário, quanto maior o benefício, maior a alíquota de imposto. Porém, os rendimentos estão sujeitos ao ajuste anual, ocasião em que poderão ser utilizadas todas as deduções previstas na legislação tributária. A tributação na fonte do resgate é de 15% fixo, sem dedução e os valores resgatados ainda estarão sujeitos ao ajuste anual.

A equipe da Fundação Família Previdência está preparada para orientá-lo na hora de avaliar as opções de tributação para você fazer a escolha mais adequada ao seu perfil. Acesse nossa Central de Relacionamento e fale conosco. Clique aqui.