Rentabilidade consolidada chega a 14,77% em 2023

Rentabilidade real dos investimentos foi de 10,67% em 2023.

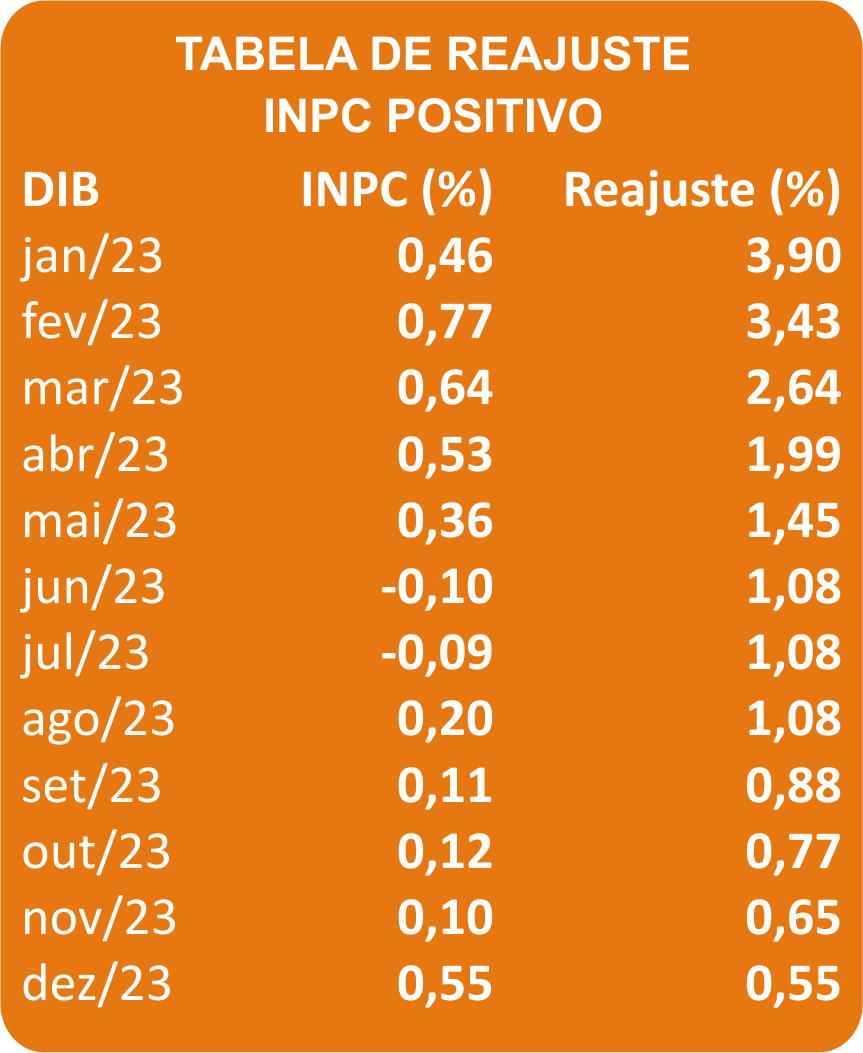

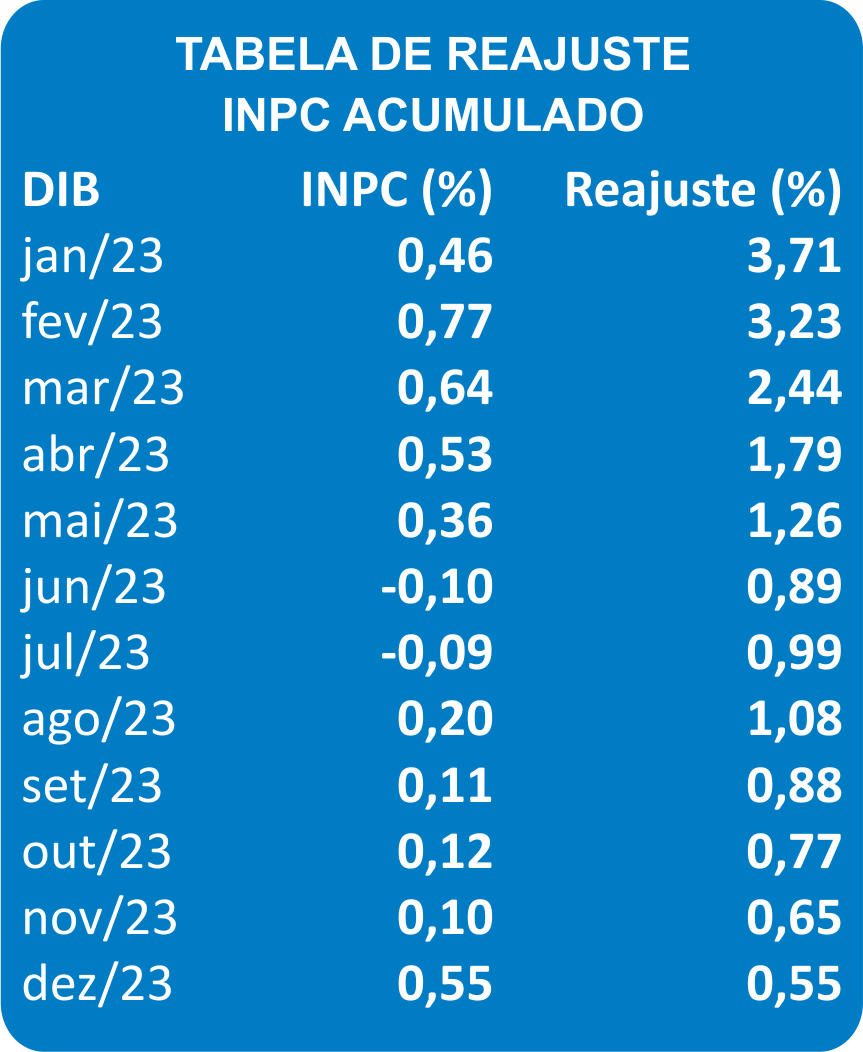

Com um dos melhores resultados dos últimos cinco anos, a Fundação Família Previdência fechou 2023 com 14,77% de rentabilidade consolidada. O segmento de Renda Variável, composto principalmente por ações em Bolsa de Valores, teve retorno de 17,82% no ano, enquanto o segmento de Renda Fixa, composto por títulos públicos federais rendeu 15,68% no período. Cerca de 86% dos ativos dos planos estão alocados nesses dois segmentos. Descontando a inflação medida pelo INPC, de 3,71%, o retorno real dos investimentos da entidade foi de 10,67%.

O plano com melhor resultado foi o Família Previdência Corporativo, com 15,81% de rentabilidade no ano. No longo prazo, a Fundação atingiu 384,8% de retorno nos últimos 15 anos, considerando o período de 2009 a 2023.

Tomando como referência o Plano Família Previdência Associativo, que em 2023 acumulou um retorno de 15,46%, até fevereiro de 2023 acumulava -0,67% contra 2,05% para o CDI no mesmo período. Um participante que eventualmente tivesse no início de março de 2023 optado por alocar recursos no CDI ao invés do Plano Família Previdência Associativo, deixaria de obter um retorno de 16,22% até o final de 2023, enquanto o CDI haveria rentabilizado somente 10,77% no mesmo período.

O ano de 2023 foi muito positivo para os investimentos da Fundação. No cenário doméstico, o período foi marcado pela desaceleração da inflação, pelo início de um ciclo de queda nos juros e avanços na agenda fiscal, o que contribuiu para o fechamento em patamares muito positivos tanto no segmento de Renda Fixa como no segmento de Renda Variável, principais pilares da política de investimentos da Fundação Família Previdência.

Mesmo com quedas em fevereiro, março, agosto e outubro. O Ibovespa alcançou a maior variação positiva desde 2019, terminando 2023 com valorização de 22,28%, seu maior nível em pontos da história: 134.185,24, impulsionado pelo cenário externo favorável, sobretudo nos EUA.

“Este resultado representa o desempenho global da Fundação. Cada um dos 12 planos sob gestão tem uma política de investimentos alinhada com as necessidades atuariais e de fluxos financeiros, gerando performances diferenciadas conforme a composição da carteira de ativos”, avalia Bernardo Baggio, Diretor Financeiro da Fundação. Os participantes podem acompanhar mensalmente os resultados de seus respectivos planos na área de autoatendimento no site e pelo app Meu Plano.”